La TVA est une taxe applicable sur les opérations réalisées ou consommées dans le territoire à l’exception des produits exonérés.

Le taux de la TVA appliqué à Madagascar est généralement de 20%. Cependant, celui des exportations des biens et services est de 0 %.

Personnes assujetties à la TVA à Madagascar

Sont obligatoirement assujetties à la TVA, les personnes physiques ou morales réalisant au moins un chiffre d’affaires annuel hors taxe de MGA 400 000 000 selon la Loi des Finances en vigueur. Les sociétés nouvellement créées prévoyant de réaliser un chiffre d’affaires de plus de MGA 400 000 000 dès leur création sont assujetties à la TVA.

Les contribuables ayant un chiffre d’affaires inférieur à ce seuil pourront être assujettis à la TVA. Cela, après avoir formulé une demande auprès de l’administration fiscale. Ainsi, ils seront autorisés à collecter de la TVA mais la tenue d’une comptabilité régulière leur sera exigée.

Obligations des sociétés assujetties :

Les sociétés assujetties à la TVA doivent remplir les conditions définies par l’article 06.01.26 du Code des Impôts :

- Envers les autres assujettis : des factures régulières, suivant l’article IV-21 du Code des Procédures Fiscales), c’est-à-dire comportant les mentions obligatoires . Ce sont la date, la signature du vendeur, le numéro de la facture, le nom ou la raison sociale du client avec ses identifications fiscales et statistiques, la quantité, le prix unitaire et le prix total en chiffre et en lettre de la vente, la date ainsi que le mode de règlement. Si la facture contient ces mentions obligatoires, la TVA est déductible. Toute transaction entre assujettis à la TVA, effectuée par voie bancaire ou mobile banking.

- Envers les non assujettis : tout paiement supérieur à MGA 500 000 (cinq cent mille Ariary) doit se faire par voie bancaire, à défaut la TVA n’est pas déductible.

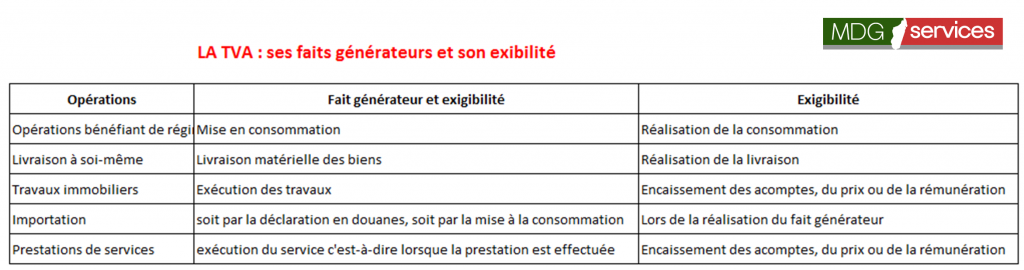

Faits générateurs et exigibilité de la TVA :

Une opération n’est pas déclarée à la TVA si le fait générateur et la condition d’exigibilité , tel que l’article 06.01.10 du Code des Impôts le définit, ne sont pas remplis. Ils déterminent également la période d’imposition de la TVA.

Calcul et déclaration de la TVA :

Toute personne assujettie à la TVA est tenue de déposer la déclaration au plus tard le 15 du mois qui suit la période d’imposition.

Le calcul de la TVA à payer est comme suit :

TVA à payer = TVA collectée – TVA déductible

La TVA collectée est constituée par le montant de la TVA mentionnée dans les factures de vente de biens ou services du contribuable.

Par contre, la TVA déductible est la somme des TVA figurées dans des factures d’achat.

La taxe qui en résulte peut consister, soit un versement de TVA, soit un crédit de TVA. Le crédit de TVA pourra faire l’objet d’une demande de remboursement de crédit pour ceux qui y ont droit.

Les éléments constitutifs d’une déclaration de TVA sont disponibles dans le fichier Format_annexe_tva

Le remboursement de crédit de TVA (CTVA) :

La demande de remboursement de crédit de TVA, effectuée par les entreprises franches, les exportateurs, les crédits bailleurs et les investisseurs assujettis à la TVA.

Le délai de demande de remboursement de CTVA est de 3 mois. Passé ce délai, le CTVA sera porté en chargé du contribuable autant pour le remboursement de CTVA rejeté (cas factures irrégulières ou bien transactions non conformes à l’activité de l’entreprise).

Le délai de remboursement de crédit de TVA est de 60 jours après le dépôt de la demande.

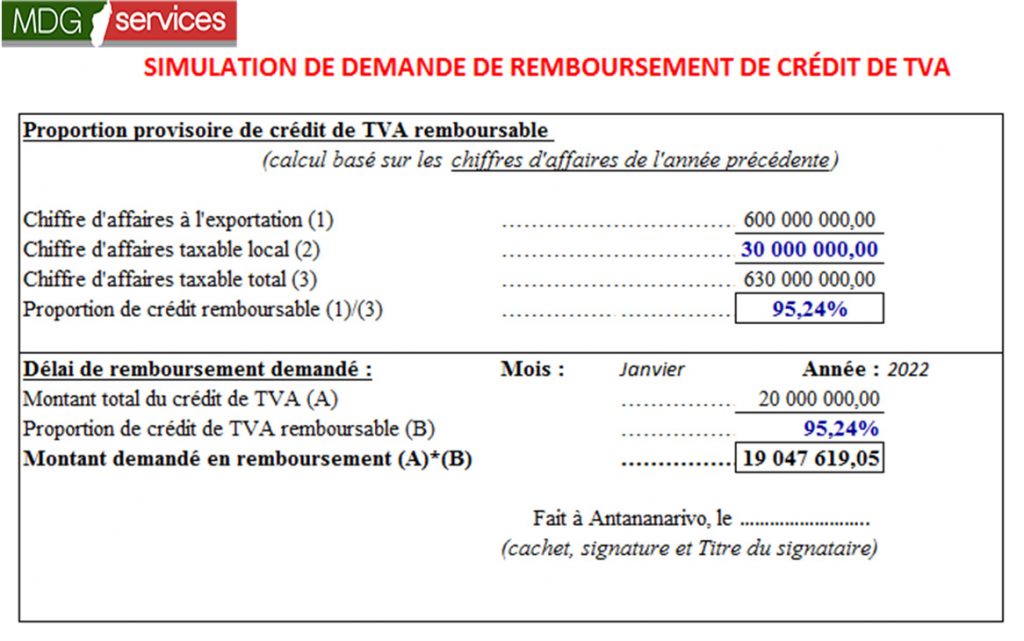

La simulation suivant nous montre le mode de calcul du montant de CTVA remboursable

La TVA intermittente (TVAI) :

Conformément à l’article 06.01.09 bis du Code Général des Impôts, les services effectués par un prestataire n’ayant pas d’établissement à Madagascar sont soumis à la TVA intermittente ou TVAI. La TVA collectée est à verser par son représentant local accrédité. A défaut, le bénéficiaire de la prestation doit reverser la taxe correspondante.

La TVAI au taux de 20% est déductible auprès du bénéficiaire de la prestation selon la règle générale de déduction.

Que vous soyez une entreprise ou un particulier, bénéficiez d’une assistance fiscale à Madagascar incluant la gestion de vos déclarations et éventuellement la demande de remboursement de crédit de TVA, en contactant MDG Services.

2 Replies to “La TVA ou Taxe sur la Valeur Ajoutée à Madagascar”

Comments are closed.