Le traitement de salaires peut s’avérer compliquer : le calcul des majorations pour travail de nuit, pour jours fériés, pour travail du dimanche, le calcul des heures supplémentaires, des allocations de congé, etc… Avec autant de concept à maîtriser, c’est facile de se perdre, alors comment s’y retrouver ?

Ce guide vous permettra de saisir les notions essentielles lors du traitement de paie de vos salariés.

A la fin de cet article, un cas pratique sur le calcul du salaire vous est proposé à titre d’illustration.

Le salaire de base

Comme son nom l’indique, il s’agit de la base sur laquelle vont s’assoir les différents avantages dont bénéficie le salarié : primes, indemnités diverses, avantages, majorations, etc…

Au terme du Décret N° 2022-626 du 21 juillet 2022, le salaire de base minimum à l’embauche (SME) a été fixé à Ar 250.000 pour la catégorie M1. A noter que ce seuil varie suivant que le salarié appartienne à la catégorie M1, M2, OP1, OP2, OP3… Il convient donc de se renseigner au préalable sur le salaire minimum à l’embauche en vigueur avant tout recrutement.

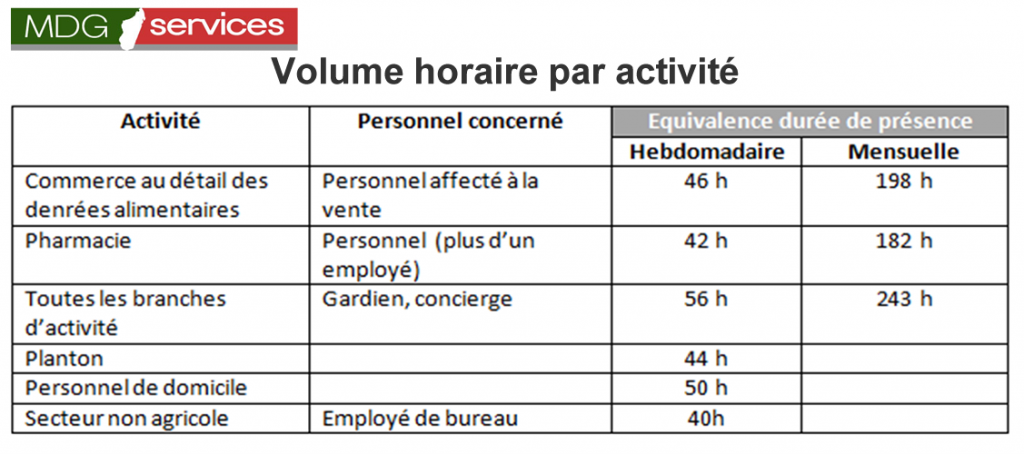

Le volume horaire légal

Le volume horaire du travail à Madagascar varie en fonction du secteur et de l’activité de l’entreprise si généralement la durée légale est de 40 heures hebdomadaires pour les travailleurs du secteur non agricole. Ces éléments sont disponibles dans un tableau d’équivalence disponible auprès du Service Régional du travail dont extrait ci-dessous.

Les heures supplémentaires (HS)

Les heures effectuées au-delà des heures légales par secteur et activité donnent lieu à des heures supplémentaires.

Une majoration de 30% à 50% est appliquée suivant la durée des heures supplémentaires effectuées.

En effet les 8 premières heures supplémentaires effectuées au cours d’une semaine sont majorées de 30% alors que les heures suivantes seront majorées de 50%.

Admettons qu’un de vos salariés a effectué 12 heures supplémentaires au cours d’une semaine. Les 8 premières heures seront majorées de 30% et les 4 heures restantes seront par contre majorées de 50%.

En d’autres mots, plus la durée des HS est longue, plus la majoration à appliquer sera conséquente. L’objectif étant certainement de dissuader les entreprises à recourir trop souvent aux heures supplémentaires. La durée maximale des heures supplémentaires ne peut excéder 20 heures hebdomadaires. Les 20 premières heures supplémentaires effectuées au cours du mois sont exonérées du paiement de l’IRSA.

Fiscalité liée au salaire

A Madagascar, les salariés et les gérants minoritaires d’une SARL sont soumis au paiement mensuel de l’Impôt sur les revenus et assimilé (IRSA), tandis que les associés gérants majoritaires sont soumis au paiement de l’Impôt sur le revenu (IR).

En savoir plus sur l’imposition des associés gérants majoritaires

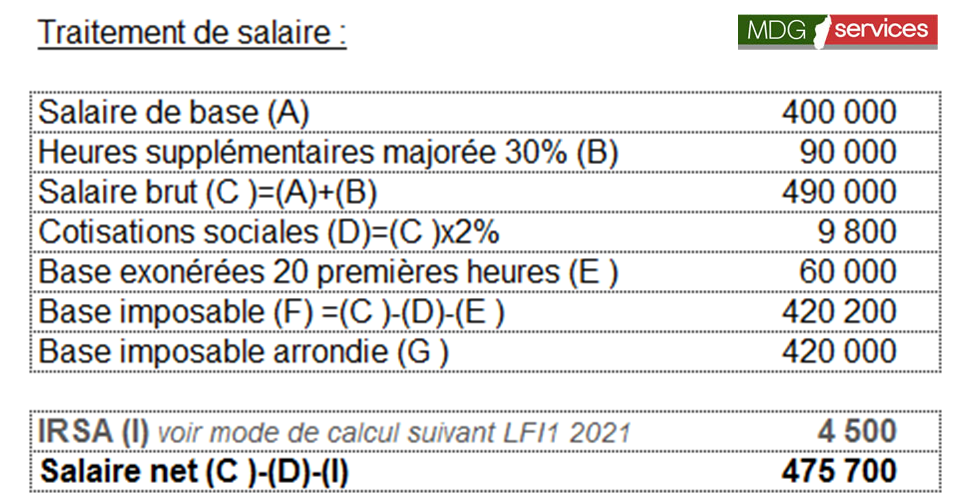

Cas pratique sur le traitement de salaires

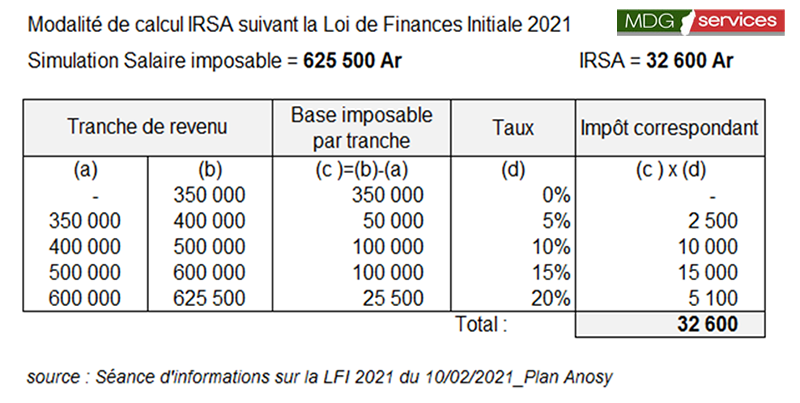

Un salarié à 40 heures de travail hebdomadaire touche un salaire de base mensuel de 400.000 Ar. Supposons que durant le mois, il a effectué 30 heures supplémentaires majorées à 30%. Comme les 20 premières heures ne rentrent pas dans le calcul de l’IRSA, 10 heures restent imposables. Après déductions des cotisations sociales (CNaPS et OSTIE) et de l’IRSA, sont sont salaire net s’élève à Ar 475 700. Les deux tableaux ci-dessous montrent le traitement de son salaire et le mode de calcul de son IRSA.

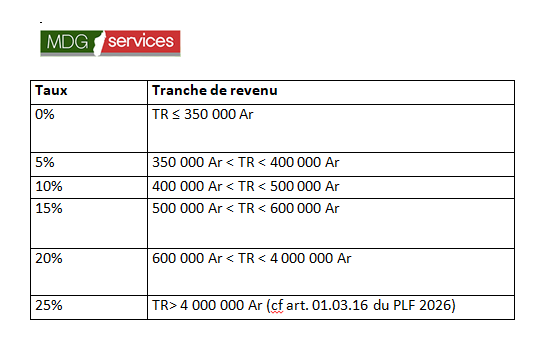

En ce qui concerne le Projet de Loi de Finances 2026, le mode de calcul IRSA comme suit :

- Base imposable à l’IRSA (tranche de revenu) : Salaire brut – cotisations sociale et sanitaire.

- Tranche de revenu (TR) et Taux :

Minimum 3000 Ar, réduction de 2 000 Ar par enfant à charge.

Pour en savoir plus sur l’externalisation de la gestion des ressources humaines par le cabinet MDG Services, sont inclus :

- Le traitement des salaires mensuels et du solde de tout compte

- La tenue des registres de l’employeur

- La gestion des embauchages et débauchages

- L’établissement des déclarations liées aux RH (IRSA, cotisations sociales, déclarations nominatives des salaires)