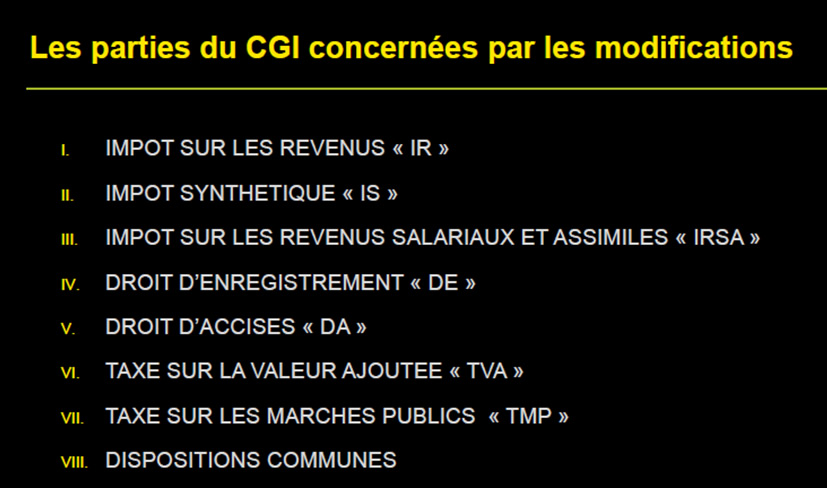

SOMMAIRE

Calcul de l’IR

- Écoles ou établissements sanitaires : IR applicable, peu importe leurs chiffres d’affaires, avec un taux préférentiel de 10% et un minimum de perception de 100 000 Ar + 1 pour mille du chiffre d’affaires. Afin de bénéficier de ce taux préférentiel, l’école doit avoir une autorisation d’ouverture

- Associés gérants majoritaires de SARL : augmentation de l’abattement de Ar 3 000 000 à Ar 4 200 000

- Organismes et associations sans but lucratif : réduction de taux d’IR à 10% sur les revenus de location, les intérêts de placements et les revenus non expressément exonérés

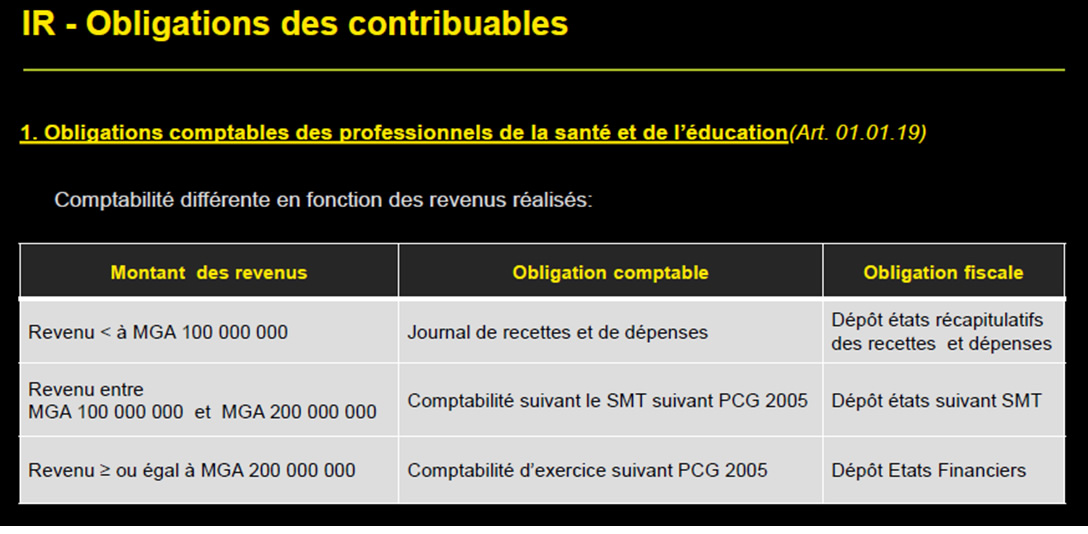

Obligation comptable IR

Précision sur la non déductibilité à l’IR (Article 01.01.10) LFI 2020

- Les per diem : l’allocation au bénéfice des salariés pour couvrir les frais de séjour, incluant principalement les frais d’hébergement, les repas et les frais de déplacement sur le lieu de la mission dépassant le seuil prévu par texte réglementaire ne sont pas admis en déduction de la base imposable.

- Les avantages en nature : ne sont pas également admis en déduction seulement 40% du montant de la différence entre le total des avantages en nature et la valeur des avantages en nature entrant dans la base imposable à l’IRSA.

- Les pertes sur stock : ne sont pas admis en déduction, les pertes de valeur sur stocks et en-cours, sur participations, et créances rattachées à des participations, ainsi que les moins-values sur cession de titres.

- Les déficits sur marchés publics : les déficits subis liés aux activités relevant des marchés publics, les charges exclusives et la part des charges communes afférente aux marchés publics ne sont pas déductibles à l’IR.

- Les déficits sur revenus fonciers : les pertes générées par les autres activités des sociétés réalisant des revenus fonciers ne sont pas admises en déduction

Dividendes perçus par les personnes non résidentes

Toutes personnes non résidentes, bénéficiaires d’un dividende perçu à Madagascar sont soumises à l’impôt sur le revenu avec un taux de 10%

Le dividende est retenu et versé par la société résidente avant le15 du mois suivant celui au cours duquel la retenue a été opérée.

ACOMPTE D’IMPOT POUR TOUTES OPÉRATIONS D’EXPORTATION DE BIENS

Avant les dispositions de la loi de finance pour 2020, seuls les contribuables effectuant une opération d’importations sont soumis au versement d’un acompte provisionnel.

Par contre, avec la nouvelle loi de finance pour 2020, la perception d’un acompte IR ou IS est également élargie aux personnes effectuant des opérations d’exportation avec un taux de 2%.

Une note d’application sera publiée par l’Administration Fiscale concernant cette mesure.

- Revenus tirés des marchés publics: Les revenus tirés des marchés publics sont exclus de la base imposable de l’impôt synthétique.

- Réduction d’impôt: Auparavant, seulement les achats de matériels et équipements faisant l’objet de factures régulières sont concernés par la réduction d’IS de 2% tandis que dans les dispositions de la Loi de Finances 2020, les charges de personnel régulièrement déclarées à la CNaPS ou organismes assimilés ayant donné lieu à versement d’IRSA constituent également de la base de réduction d’IS.

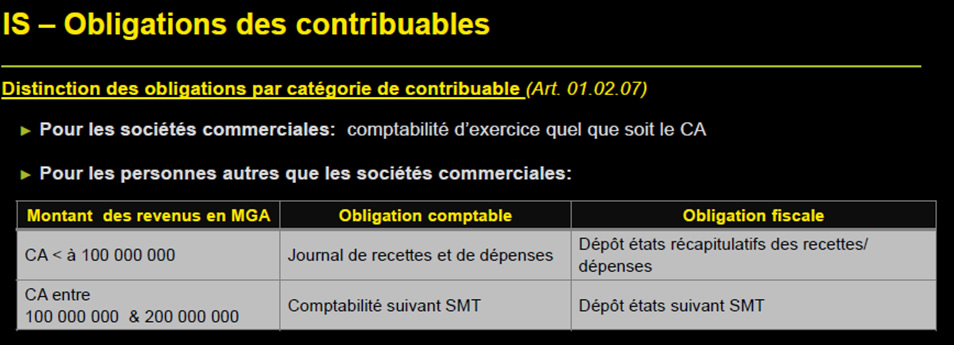

- Obligations des contribuables :

Sociétés commerciales : comptabilité d’exercice quel que soit le CA

Personnes autres que société commerciales :

III- IMPOT SUR LES REVENUS SALARIAUX ET ASSIMILÉS (IRSA)

Pour une mise en cohérence , le seuil de revenu non imposable ainsi que le barème de détermination de l’IRSA est de Ar 350 000. Les heures supplémentaires sont exonérées dans la limite de 20 heures.

IV- DROIT D’ENREGISTREMENT

Les droits d’enregistrement liés à la succession tels que le droit de partage et la déclaration de succession sont exonérés du paiement du droit d’enregistrement au niveau des centres fiscaux.

Par contre, ne sont pas exonérés, les droits d’enregistrement payé au niveau de l’administration des domaines bien qu’il s’agit toujours d’un acte de partage ou de succession.

V- DROIT D’ACCISE (DA)

- Mise en place d’un droit d’accise de 10% sur la communication nationale et internationale par téléphonie et réseaux mobiles incluant Internet, trafic voix, trafic sms ou mms et transfert de données,

- Mise en place d’un droit d’accise de 20% sur les pierres précieuses : perles fines, diamants, pierres gemmes.

Base taxable : prix de vente sans être inférieur à leur valeur de référence fixée par le Service des Mines, majorée des différents couts et de la marge bénéficiaire.

- Modalité de perception :

Droit d’accise à l’importation

Pour toute importation de produits soumis à un droit d’accise, l’impôt est perçu par le service des douanes.

Droit d’accise à l’exportation

Toutes personnes en partance pour l’étranger, détentrices de pierres précieuses ou semi-précieuses et n’ayant pas fait l’objet de paiement de droit d’accises, doivent acquitter ledit droit auprès du bureau des douanes d’embarquement.

Opération d’achat et revente de produits soumis à un droit d’accise :

Toute personne se livrant à l’achat-revente de produits soumis à un droit d’accise (pierre précieuse, alcool, tabac..) doit déclarer les quantités, la valeur imposable et payer le droit correspondant auprès du Receveur des Impôts du ressort au plus tard le 15 du mois qui suit le mois de la fabrication ou de la mise à la consommation ou de l’achat.

Toutes les personnes se livrant à l’achat ou à la revente de pierres précieuses et/ou semi-précieuse ont pour obligation de tenir un registre d’enregistrement journalier des opérations.

Par ailleurs, une révision à la hausse pour la quantité d’alcool haut degré pouvant être importée annuellement par des entités spécifiques, passée de 100 litres à 20 000 litres par an.

VI– LA TAXE SUR LA VALEUR AJOUTEE (TVA)

- Extension de l’exonération à la TVA : les importations et ventes de produits contraceptifs, de matériels pour l’industrie agro-alimentaire, les fournitures d’équipements pour le Marché public sont exonérés à la TVA.

- Extension de la TVA de certains produits : les produits sous forme de dons et aides en nature venant de l’extérieur ou financés par fonds d’origine extérieur sont imposables à la TVA.

Quelques produits ayant bénéficié d’une exonération à la TVA dans la loi de Finance de 2019 ont fait l’objet d’une réimposition dans la nouvelle loi de finance 2020. C’est le cas par exemple de la vente de maïs et l’importation/vente de blé.

- Raccourcissement du délai d’imputation de la TVA : en cas d’omission dans les déductions de la taxe, la régularisation est réduite à trois (3) mois au lieu de six (6) mois après le versement relatif à une période donnée.

- Obligations des assujettis : sous peine d’irrecevabilité des déclarations et d’amende pour non-dépôt, les personnes assujetties à la TVA doivent annexer à la déclaration en ligne (plateforme HetraOnline) la liste des débours, fournisseurs, et clients correspondant à la période concernée.

VII- TAXE SUR LES MARCHES PUBLICS (TMP)

Toute personne bénéficiaire du marché public est assujettie au paiement de la Taxe sur les marchés publics (TMP).

Le prélèvement s’effectue directement à la source avec un taux de 8% c’est-à-dire que si une personne a bénéficié d’un marché public d’une valeur de 100.000.000 d’Ariary, l’administration va lui remettre 92.000.000 d’Ariary, car les 8% ont été directement prélevé.

Le contribuable peut également payer directement la TMP avant le 15 du mois suite à la réception du paiement (si règlement direct par un bailleur de fonds)

VIII- DISPOSITIONS COMMUNES

- Recouvrement de l’impôt

Les impôts sont payables en ligne sur le site « e-Hetra» ou par téléphone mobile, dont les modalités d’application sont fixées par texte règlementaire.

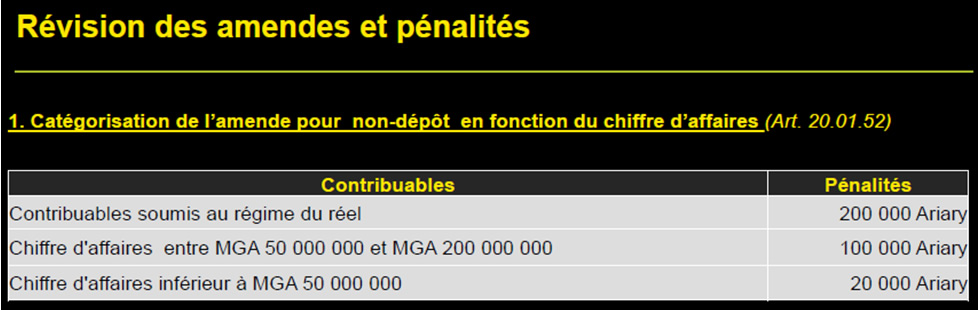

- Catégorisation d’amendes pour non-dépôt en fonction du CA

- Amende sur annexes TVA :

Amende proportionnelle : 0,5% sur le montant TTC pour omission, inexactitude, erreur sur les montants ou les renseignements relatifs à la transaction

- Manœuvre frauduleuse :

Les dispositions sur la recherche et la constatation des manœuvres frauduleuses ont été renforcées par la nouvelle loi de Finance de 2020. L’amende forfaitaire a été instaurée dans ce cas : Ar 5 000 000 à Ar 50 000 000

La procédure de taxation d’office sera appliquée en cas de manœuvre frauduleuse avérée.

Un contrôle systématique des contribuables sera effectué par l’administration fiscale dans le cas d’une cessation d’activité ou d’une dissolution.

Des modifications ont également été apportées sur les procédures de contrôle et de vérification fiscale.