La fiscalité à Madagascar

L’impôt synthétique ou IS est un impôt unique, représentatif et libératoire de l’impôt sur revenus et de la taxe sur la valeur ajoutée. L’IS constitue la principale déclaration fiscale annuelle obligatoire pour tout revenu généré à Madagascar.

Le seuil d’imposition en vigueur est le chiffre d’affaire réalisé ou revenu brut ou gain acquis par le contribuable durant l’exercice. Ce qui est inférieur à Ar 400 000 000 selon la Loi de Finances en vigueur.

Quelques définitions et précisions pour mieux comprendre les termes fiscaux

- Définition du « revenu brut » : Revenu perçu avant paiement d’éventuelles charges. Il représente l’ensemble des revenus perçus tout au long d’une année.

- Définition du « gain » : Toute somme d’argent gagnée par la personne exerçant une activité indépendante. Les libéralités reçues, pénalités perçues, plus-value-de cession d’actifs de l’entreprise, etc.

- Précision sur la notion de réalisation du Chiffre d’affaires déclaré à l’IS. Plus précisément, les encaissement d’une somme d’argent correspondant aux ventes effectuées ou des prestations fournies

La base imposable de l’IS

La base imposable de l’IS est le chiffre d’affaires réalisé ou revenu brut ou gain acquis durant l’exercice clos de l’année antérieure.

Détermination de l’impôt IS :

IS = CA x 5%

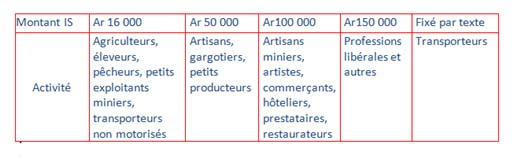

Minimum de perception :

L’échéance de paiement de l’impôt synthétique est le 31 mars de chaque année. Le renouvellement de la carte fiscale constitue l’étape qui suit le règlement de l’IS.

Les principaux dossiers à fournir pour avoir une carte fiscale mise à jour étant les photocopies du bordereau de paiement d’IS, de la carte statistique, de la carte d’identité nationale du contribuable, et éventuellement les dossiers relatifs à l’activité (contrat de bail, licence…). Le numéro d’identification fiscale ou NIF qui vous a été attribué lors de votre immatriculation fiscale ou la création de votre entreprise, reste inchangée, même si la carte fiscale ou CIF change tous les ans.

Si vous souhaitez nous confier la gestion de vos déclarations fiscales ou une externalisation de la fiscalité, veuillez nous contacter par e-mail à l’adresse : contact@madagascar-services.com.