Retrouvez dans cet article les grandes lignes des principales modifications apportées par la Loi de Finances Initiale 2021 avec quelques illustrations et comparatifs aux précédentes dispositions.

I – IMPÔT SUR LES REVENUS (IR)

Les charges relatives aux activités non imposables et les indemnités de retraite excédant une année de salaires ne sont pas déductibles

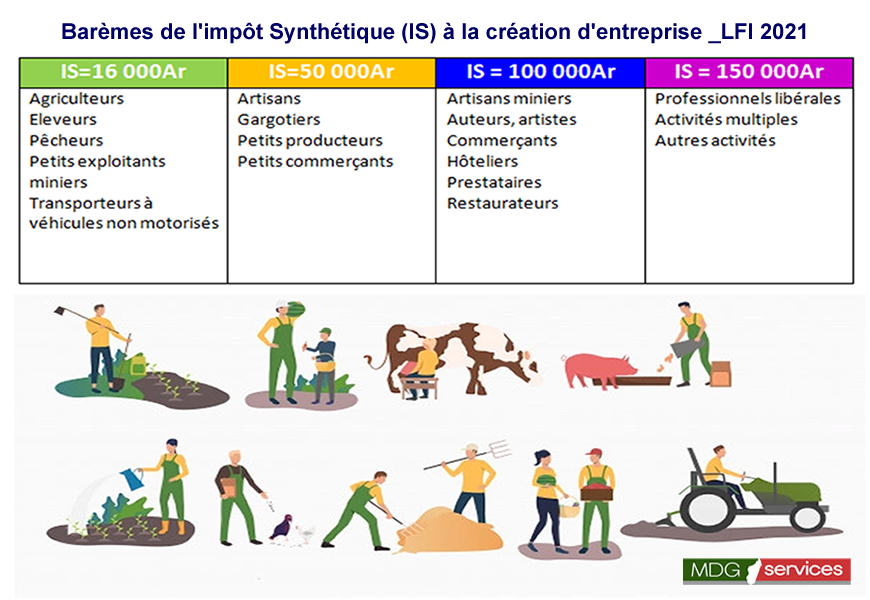

II – IMPÔT SYNTHÉTIQUE (IS)

Les auteurs et artistes assimilés sont assujettis à l’IS. Des barèmes d’acomptes provisionnels sont mis en place pour les entreprises à créer. Le montant de l’acompte varie en fonction de l’activité concernée.

La date de prise d’effet de l’option pour le régime du réel est modifiée au début de l’exercice suivant celui au cours duquel le changement a été accordé si auparavant, c’était le premier jour du mois qui suit la validation.

III – IMPÔT SUR LES REVENUS SALARIAUX et ASSIMILÉS (IRSA)

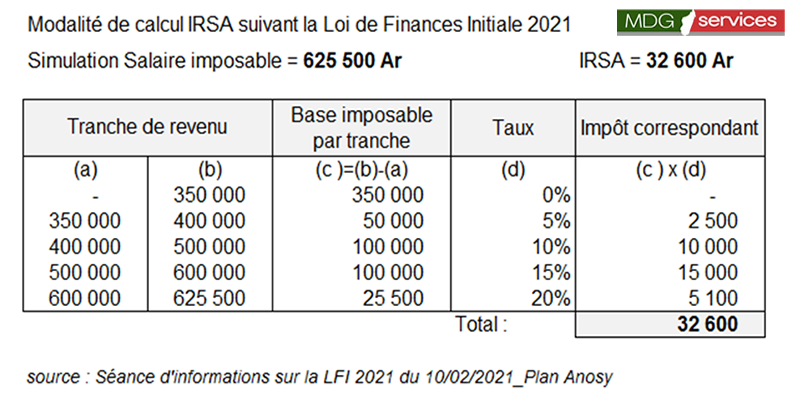

Des taux progressifs sont appliqués pour le calcul de l’IRSA (Art. 01.03.16)

L’impôt est calculé à partir du résultat de chaque tranche du revenu imposable au taux progressif. Le montant de l’impôt à payer est égal à la somme des résultats de chaque tranche. Le montant minimum de l’IRSA reste Ar 2 000 (révisé à Ar 3 000 dans les dernières dispositions fiscales)

Taux par tranche de revenu (TR) :

- TR<Ar 350 000 taux 0%

- Ar 350 000 < TR < 400 000 taux 5%

- Ar 400 000 < TR < 500 000 taux 10%

- Ar 500 000 < TR < 600 000 taux 15%

- TR > 600 000 taux 20%

IV- DROIT D’ACCISE (DA)

Une autorisation d’importation est à octroyer aux fabricants de solutions de gel hydro alcooliques et aux entités spécifiques faisant la revente en l’état avec une quantité importée limitée à 20 000 litres par an.

Les produits locaux au détriment des produits importés sont exonérés de DA.

Le taux du DA pour la télécommunication qui était de 10% est restauré à 8%.

V- TAXE SUR LA VALEUR AJOUTÉE (TVA)

Des produits agricoles et industriels, Consommables et équipements médicaux sont exonérés.

Du taux réduit à 5% est appliqué aux produits alimentaires (pâtes produites localement) et gaz butanes.

VI- DROIT DE COMMUNICATION (DC)

Les dispositions relatives à la déclaration des frais médicaux au droit de communication ont été retirées (Art. 20.06.12) tandis que la déclaration des achats des produits ou marchandises destinés à la revente et de l’acquisition d’immobilisation est obligatoire (Art. 20.06.12).

La déclaration des sommes facturées et comptabilisées au cours d’un exercice, à établir avant le 1er Mai de chaque année, est obligatoire pour toute personne morale ou physique réalisant plus de 100 000 000 Ar de chiffre d’affaires.

VII- IMPÔTS LOCAUX

Il est de la compétence du Maire de déterminer l’acompte des impôts fonciers.

La situation de l’immeuble ou du terrain est à déclarer par écrit ou en ligne avant le 15 Octobre de chaque année par les propriétaires indiquant la situation du terrain, la superficie par nature de culture ou autres affectations et les noms et prénoms des locataires ainsi que le montant du loyer pour l’IFT (Impôt Foncier sur les Terrains). Pour l’IFPB (Impôt Foncier sur les Propriétés Bâties), il s’agit des noms des locataires, de la consistance des locaux et le montant du loyer, de la consistance des occupés et la consistance des locaux vacants.

Cinq (05) catégories sont disponibles pour déterminer l’IFT au tarif exprimé en Ariary par hectare et une (01) catégorie pour la valeur vénale des terrains à usage autre qu’agricole.

La valeur locative des immeubles imposables constitue la base taxable de l’IFPB qui correspond au montant des loyers déclarés au taux de 30%. L’IFPB doit être assis dans la Commune où est situé l’immeuble, conformément à l’article 10.02.07 du Code Général des Impôts.

VIII- DISPOSITIONS DIVERSES

Tout contribuable doit être en possession d’une carte fiscale pour chaque lieu d’exploitation ou établissement.

Les factures régulières doivent comporter le prix total en lettre (art. 20.06.18) si auparavant ce n’était pas précisé.

Rappelons que « seules sont reconnues comme régulières les factures :

– rédigées en double exemplaire ;

– datées et signées par le vendeur ou prestataire de service ;

– numérotées chronologiquement au fur et à mesure de l’émission des factures et de façon continue par année ;

Comportant obligatoirement et lisiblement :

– le nom ou la raison sociale, l’adresse, le numéro d’identification statistique, et le numéro

d’immatriculation fiscale en ligne du vendeur ou du prestataire de service, ainsi que les

mêmes éléments pour le client ;

– la quantité, les prix unitaires et le prix total indiqué en chiffres et lettres des marchandises

vendues et des prestations effectuées ;

– la date à laquelle le règlement doit intervenir ;

– le mode de paiement. »

En savoir plus sur notre accompagnement en fiscalité d’entreprises : contact@madagascar-services.com