Le renforcement de la résilience socio-économique figure parmi les priorités évoquées dans le projet de Loi de Finances Initiale (PLFI) 2021 pour Madagascar. Le secteur social est le plus priorisé.

2021 sera pour Madagascar une année pour tenir ses efforts vers « le statut de futur pôle d’investissement ».

Les principales dispositions fiscales du PLFI 2021

- Allègement de taxation des intrants à travers la relance de la consommation : révision IRSA, exonération et modification du taux de Taxe sur Valeur Ajoutée (TVA) de certains produits

- Digitalisation de l’Administration fiscale : dépôt de déclarations, dépôt des

différents annexes, envoi des notifications, droit de communication, édition des cartes fiscales - Instauration des barèmes sur l’impôt synthétique (IS) et ses acomptes

- Exonération à la TVA de l’importation de certains produits

Les modifications des dispositions du Code Général des Impôts

L’assujettissement à l’IS a été élargi aux auteurs, au même titre que les artistes et assimilés.

Les barèmes sur l’acompte à payer en début d’activité ont été fixés dans l’objectif de transparence sur les charges fiscales incombant aux opérateurs :

Ar 16 000 pour : les agriculteurs, les éleveurs, les pêcheurs, les petits exploitants miniers, les transporteurs utilisant des véhicules non motorisés (charrette, pousse-pousse, pirogue etc.)

Ar 50 000 pour : les artisans, les gargotiers, les petits producteurs, les petits commerçants.

Ar 100 000 pour : les artisans miniers, les auteurs, artistes et assimilés, les commerçants, les hôteliers, les prestataires, les restaurateurs

Ar 150 000 pour les professions libérales et autres

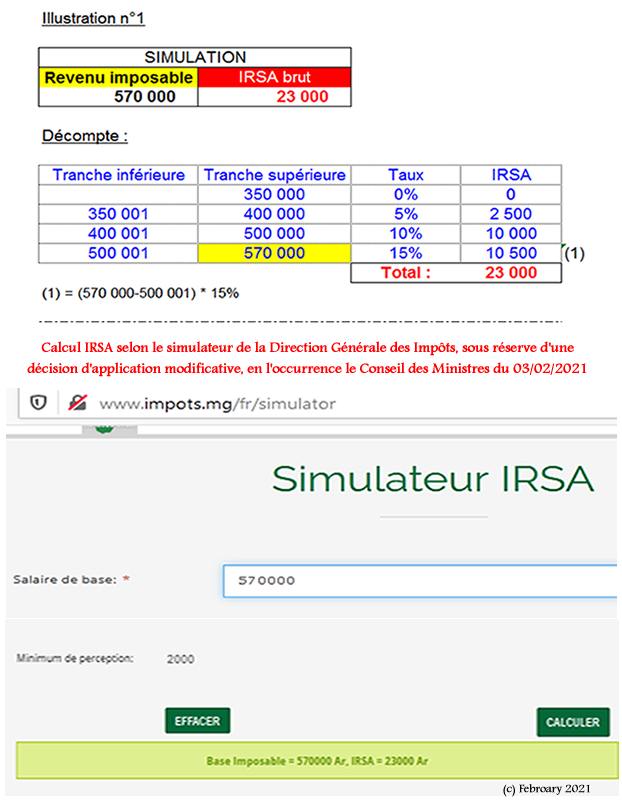

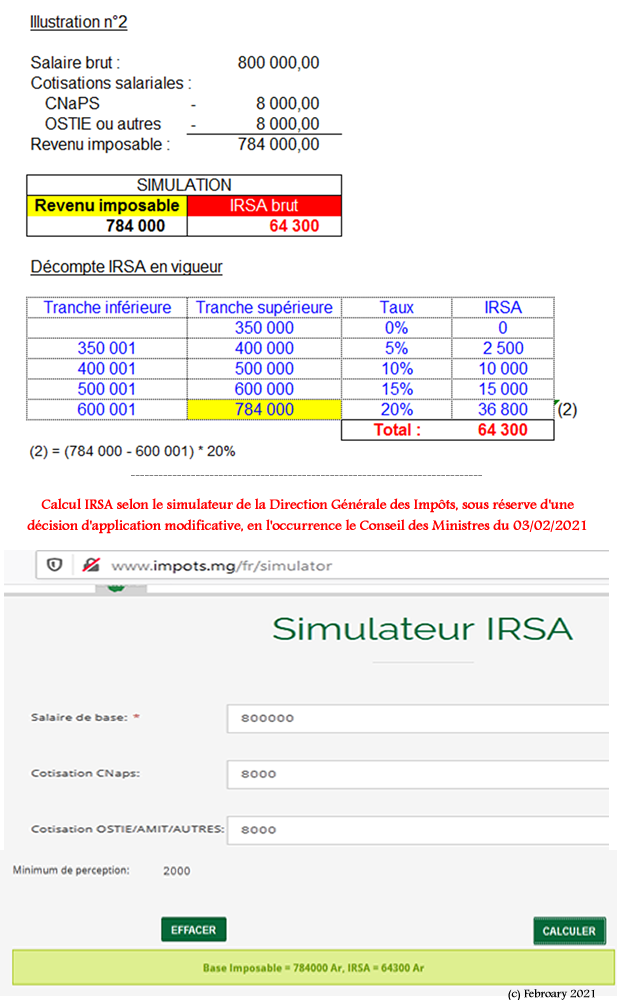

Impôt sur les Revenus Salariaux et Assimilés (IRSA) au taux progressif

L’IRSA connait un taux progressif en vue de stimuler la consommation et de relancer l’économie.

Dans la loi de finances 2020, les salaires supérieurs à 350.000 sont soumis à un taux unique de 20%, tandis que ce projet de loi de Finance pour 2021 prévoit d’appliquer différents taux suivant les tranches de salaires avec un IRSA minimum à retenir de 2 000Ar :

- jusqu’à Ar 350 000 : 0p.100 ;

- Tranche de revenu de Ar 350 001 à Ar 400 000 : 5p.100 ;

- Tranche de revenu de Ar 400 001 à Ar 500 000 : 10p.100 ;

- Tranche de revenu de Ar 500 001 à Ar 600 000 : 15p.100 ;

- Tranche de revenu supérieure à 600 000 : 20p100.

Illustrations de calcul d’IRSA selon le simulateur de la DGI :

Droit d’accise (DA)_Abaissement du taux

Abaissement du taux de droit d’accise (DA) de 8% sur la communication nationale et internationale par téléphonie et réseaux mobiles incluant Internet, trafic voix, trafic SMS ou MMS et transfert de données à 8% ;

Instauration de DA à l’importation sur certains produits :

- DA de 50 % sur l’importation de thé, miel et sel

- DA de 10% sur l’importation de sucrerie, chocolat

Taxe sur la Valeur Ajoutée (TVA) – Stimulation de la consommation et appui aux industries locales

Exonération à la TVA de certains produits comme : le maïs (vente locale), la farine (fabriquée localement) et l’huile alimentaire (produit localement).

Sont exonérées de la TVA : «La vente de maïs ; la vente de farine et d’huile alimentaire fabriquées par les industries locales. L’importation et la vente de blé, de riz, de paddy, de fluor, de l’iode, de lait et compléments diététiques pour nourrissons et enfants en bas âge»

Sont également exonérées de la TVA l’importation et la vente des matériels, équipements et consommables médicaux

Par ailleurs, la TVA sur la vente de pâtes alimentaires produites localement est de 5%.

Le taux de la TVA est de 5% pour le gaz butane (contenu et contenant) contre 20% dans la loi de finance de 2020.

Appui aux professionnels en hôtellerie et restauration

Est déductible de la TVA, l’achat de carburants des groupes électrogènes utilisés dans les Hôtels et Restaurants se trouvant dans des zones non desservies d’électricité.

À titre informatif, ce projet de Loi des Finances 2021 a été adopté et promulgué le 5 janvier 2021.

Pour tout accompagnement dans la gestion des déclarations fiscales ou des ressources humaines des sociétés implantées à Madagascar : Madagascar Services.