Face aux crises liées à la pandémie Covid-19, beaucoup d’entreprises ont mis en travail partiel ou en chômage technique leur personnel à Madagascar.

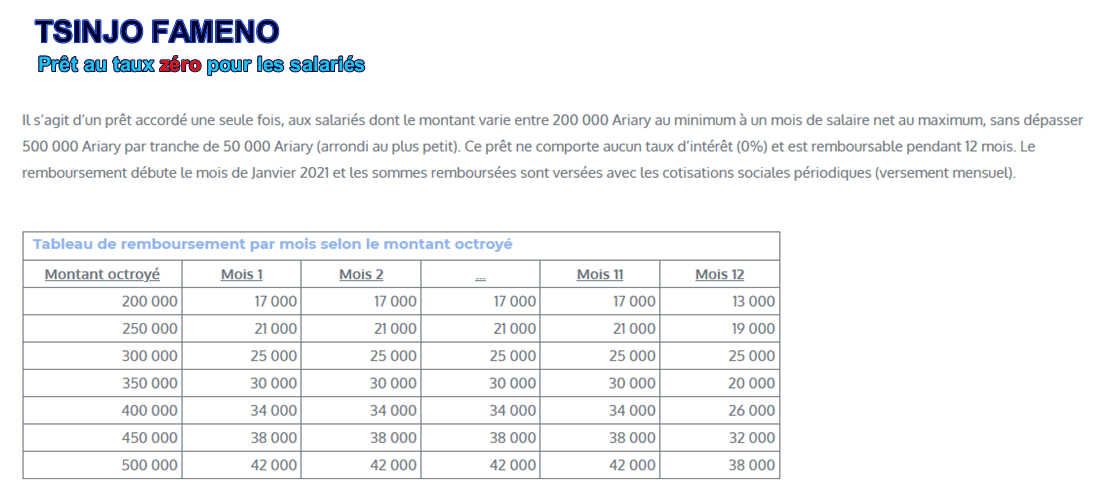

Pour y faire face, un prêt au taux zéro est exceptionnellement octroyé aux salariés concernés dans le secteur privé dont les modalités opérationnelles sont élaborées par la Direction Générale de la CNaPS. A noter que la CNaPS étant la Caisse Nationale contribuant à la protection sociale des travailleurs dans le secteur privé.

Employé bénéficiaire :

Pour pouvoir bénéficier de cette prestation exceptionnelle, des critères sont à respecter par l’employé : avoir au minimum un an d’ancienneté dans l’entreprise et être mis en chômage technique ou en travail partiel durant la pandémie Covid-19

Employeur éligible :

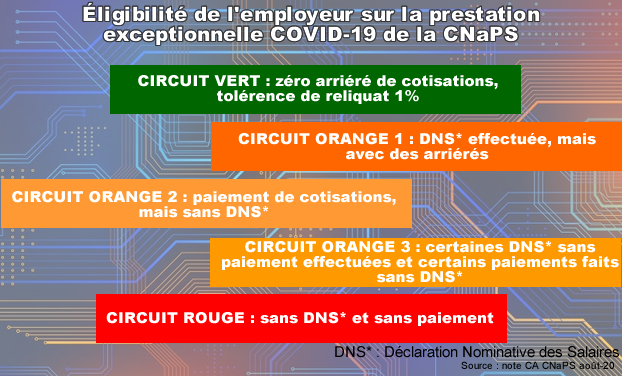

Pour qu’une société soit éligible à l’opération, elle doit exister au moins un an et ne présente aucun arriéré de cotisations pour l’année 2019. Concernant la régularité de la société vis-à-vis de la CNaPS, des circuits par couleur ont été mis en place pour les différencier.

L’inscription de l’employeur se fait en ligne sur le site de la Caisse

Procédure en cas d’éligibilité :

En cas d’éligibilité, l’employeur télécharge l’accord de partenariat et le renvoie signé à la CNaPS avec le calendrier de paiement en cas de cotisations non versées et les informations sur les employés.

Le contrat entre l’employeur et la CNaPS stipulera l’acceptation du mode de remboursement par prélèvement à la source, de la retenue sur le solde de tout compte en cas de départ anticipé (avec ou sans préavis), de la déduction du restant dû des cotisations versées au plus tard six (06) mois après les douze mensualités en cas de non remboursement et de la déclaration sur l’honneur de non-dépassement de sa quotité cessible.

Procédures de déblocage, de remboursement et de recouvrement :

Après vérification, le paiement se fait par virement bancaire sur le compte bancaire ou le mobile money de l’employeur.

Le remboursement débutera en janvier 2021 par retenue à la source sur le salaire de l’employé et se fera en même temps que le paiement des cotisations.

En cas d’échéance non régularisée, des relances seront envoyées. Dans la période de régularisation de six mois prévue, la Caisse déduira le montant dû sur les cotisations antérieures de l’employé.