Comme chaque année, au cours du premier semestre, une étude se tient quant au budget alloué par l’État, pour l’année en cours. La loi de finances initiale s’avère à discuter une nouvelle fois, afin d’y apporter des accommodations suivant l’évolution réelle de la situation à Madagascar.

Les modifications apportées à cette loi de finances initiale 2022 sont répertoriées à travers la loi de finances rectificative de 2022

Les principales orientations de la LFR 2022

Les principales orientations de cette loi rectificative sont les suivantes :

- Développement du système productif national pour atteindre l’autosuffisance alimentaire. Madagascar étant un pays rizicole, dont l’aliment nutritif principal de la population est le Gouvernement espère entreprendre la promotion de ce secteur et plaider en faveur de l’autosuffisance alimentaire.

- Renforcement de la résilience face au changement climatique ;

- Modification de la répartition des ressources fiscales des Collectivités Décentralisées prévues par le Code Général des Impôts. Citons entre autres l’Impôt synthétique, l’Impôt de Licence, les Taxes de séjour et Taxes sur les pylônes ;

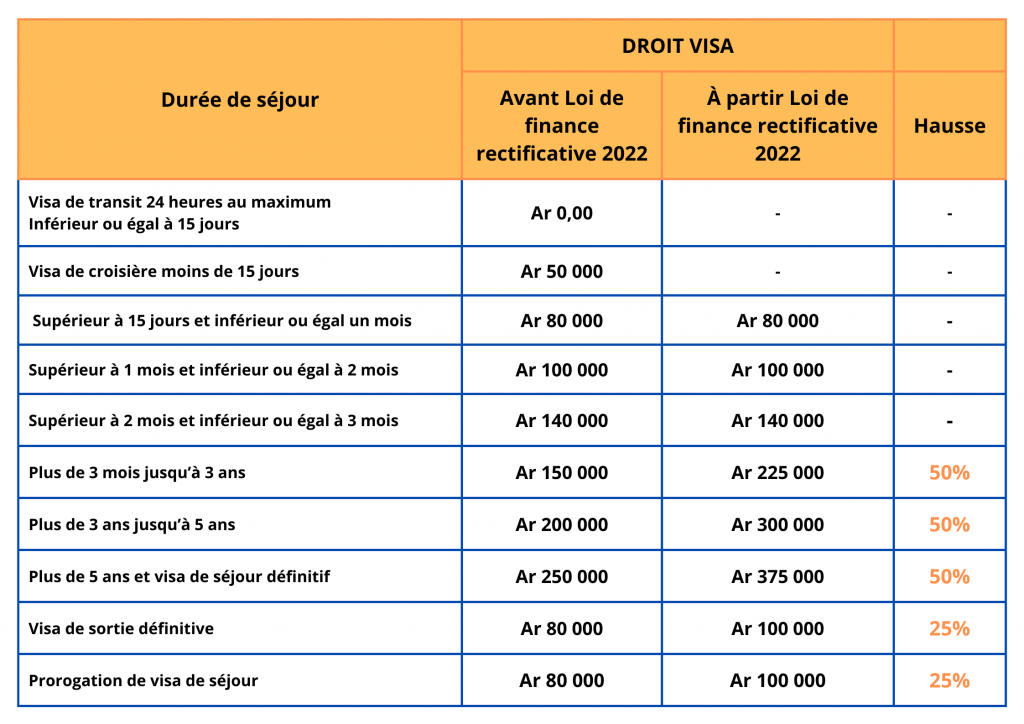

- Ajustement des Droits d’enregistrement (DE) sur les visas, par la non perception de droit pour un séjour inférieur à 15 jours et rehaussement des droits pour les visas supérieurs à 3 mois ;

Puisque les catastrophes sont toujours de mise à Madagascar, l’État veut se pencher vers une reconstruction nécessaire pour renforcer les infrastructures existantes et aussi miser sur une meilleure adaptation menant à réduire la vulnérabilité du pays en cas de catastrophe naturelle.

Les principales modifications des dispositions fiscales

| Champ d’application de l’IR, section revenus exonérés : Article 01.01.03.-6° Les états financiers des petites entités sans but lucratif sont simplifiés par des états de recettes et dépenses, similaires aux PME à but lucratif |

| L’acompte provisionnel : Article 01.01.15 Le trop perçu sur crédit d’impôt est à certifier par l’administration des impôts afin d’être imputé sur les règlements ultérieurs de droits de même nature |

| L’IS : Article 01.02.01. Il y a une modification sur le partage des fonds reçus du paiement de l’IS : parts des collectivités territoriales décentralisées réparties entre la Région 25%, la Commune 60% et le Fonds National de Péréquation 10% |

| Droit d’enregistrement des actes et mutations : Article 02.01.01 rajout dispositions fiscales : Confirmation du but de l’enregistrement fiscal, de l’exigibilité des droits et du déclin de la responsabilité de l’agent chargé de l’enregistrement quant à la validité et les conditions d’établissement de l’acte à enregistrer |

| Mutation à titre gratuit : Article 02.03.25-1 Suppression des droits d’enregistrement relatif à la succession |

| Les droits de visa : Article 02.05.06 |

Il y a des modification de tarifs de droit de visas, de la non perception de droit pour un séjour inférieur à 15 jours et du rehaussement des droits pour les visas supérieurs à 3 mois ;

Ci-après le tableau comparatif des droits de visa :

Tableau comparatif sur les droits de Visa

Tableau comparatif sur les droits de Visa

| Droit d’accise, régime de taxation : Article 03.01.04 Le référentiel est devenu le prix de référence fixé par un texte règlementaire. Il y a une précision sur l’assiette du Droit d’Accises (DA) sur Or et un abaissement du taux de 15% à 6% (+18,59 Mds ) ; |

| TVA : Article 06.01.12 Le taux de la TVA sur les ventes de supercarburant, de gas-oil (- 34,70 Mds ) est passée de 20% à 15% |

Dispositions diverses : suppression de l’article 02.08.54 se rapportant à la procédure gracieuse

| L’acompte provisionnel : Article 01.01.15 Le trop perçu sur crédit d’impôt est à certifier par l’administration des impôts afin d’être imputé sur les règlements ultérieurs de droits de même nature |

Les entreprises franches :

| Les entreprises franches : Article 30.01.06 Une réduction au lieu de « des réductions » d’impôt de 25% du montant des nouveaux investissements est à accorder aux entreprises franches à l’expiration de la période d’exonération. |

Par rapport à la hausse du SME, l’écart entre le salaire supporté par l’employeur au niveau du secteur privé (lequel ne doit être inférieur à 220 000 Ariary), et le salaire minimum d’embauche de 250 000 Ariary, soit un montant de 30.000 Ariary par agent par mois de cotisation patronale est pris en charge par l’État. Cette prise en charge est plafonnée à 40 milliards d’Ariary et est inscrite en crédit de transfert.

Pour une meilleure veille informationnelle ou une gestion externalisée de vos déclarations fiscales, n’hésitez pas à contacter MDG Services